- 2025年11月に上方修正を行った業績予想を売上・利益共に上回る水準で着地。

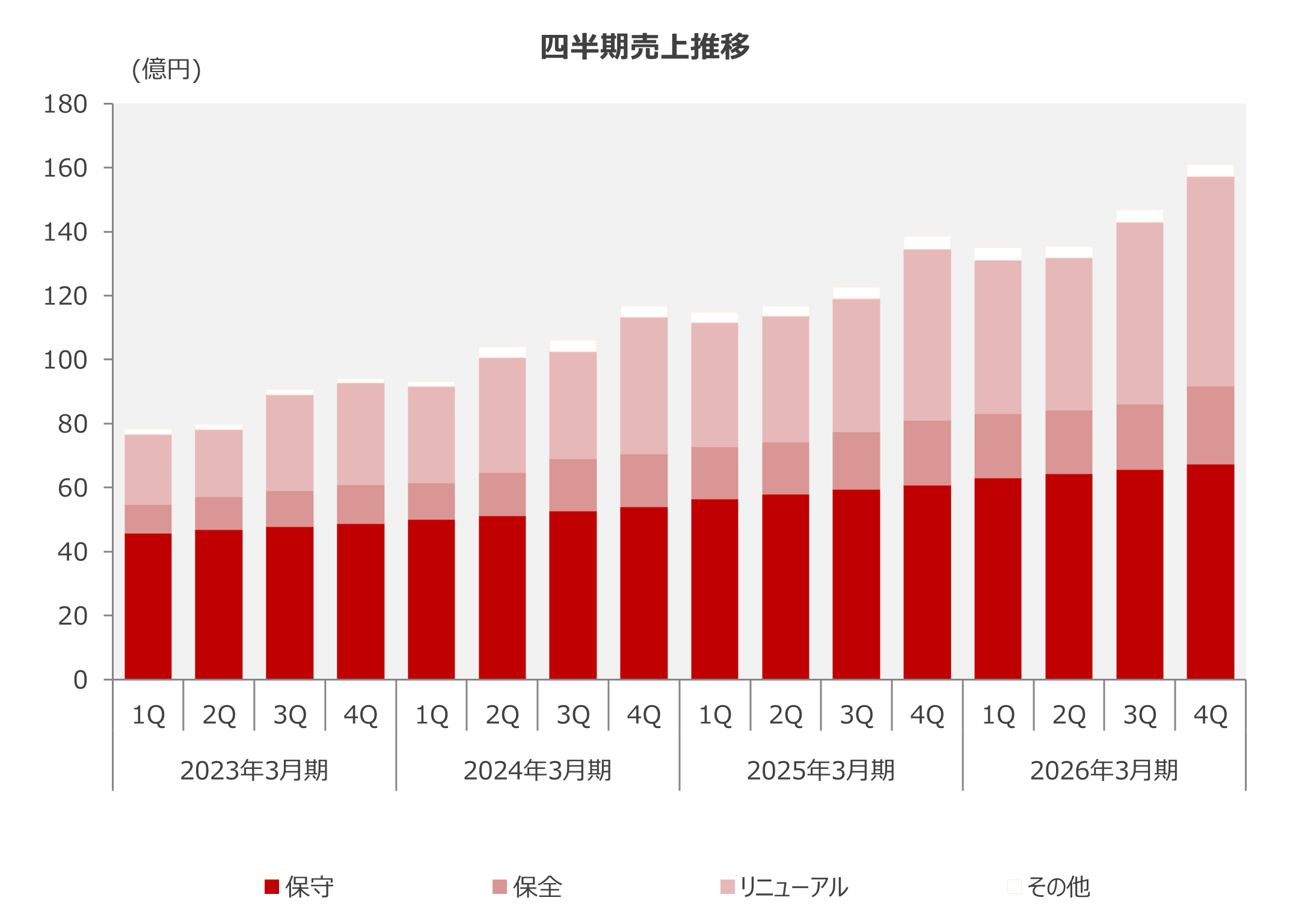

- リニューアルにおける顕著な単価上昇、保守契約台数の増加に伴う生産性向上効果も続き、粗利益率の改善続く。

- 販管費の抑制も効果を発揮し、販管費率は19.6%へ低下。営業利益は前期比27.7%増と売上を上回る伸び。のれん償却前営業利益率は前期比1.6ポイント改善し19.6%と高水準。

(百万円、円、%)

|

2025年3月期 通期 |

2026年3月期 通期 |

前期比 |

||||

|

金額 |

売上比 |

金額 |

売上比 |

金額 |

% |

|

|

売上高 |

49,375 |

100.0 |

57,601 |

100.0 |

8,226 |

16.7 |

|

営業利益 |

8,624 |

17.5 |

11,010 |

19.1 |

2,385 |

27.7 |

|

経常利益 |

8,621 |

17.5 |

11,006 |

19.1 |

2,384 |

27.7 |

|

親会社に帰属する 当期純利益 |

5,530 |

11.2 |

7,319 |

12.7 |

1,789 |

32.4 |

|

(減価償却費) |

1,562 |

3.2 |

1,587 |

2.8 |

24 |

1.6 |

|

(のれん償却額) |

276 |

0.6 |

291 |

0.5 |

15 |

5.6 |

|

のれん償却前営業利益 |

8,900 |

18.0 |

11,301 |

19.6 |

2,400 |

27.0 |

|

一株当たり当期純利益* |

31.05 |

-- |

41.05 |

-- |

10.00 |

32.2 |

*2025年10月1日に株式分割(1:2)を実施。一株当たり四半期純利益は前連結会計年度の期首に株式分割が行われたと仮定して算出。

-

保守業務売上は保守契約台数の伸びに応じた安定成長が続く。

-

保全業務は積極的な提案活動の効果が継続し、保守契約台数の伸びを上回る増収続く。

-

リニューアルは下半期から実施台数・平均単価共に大きく伸長し、売上は前期比25.8%増。

(百万円、%)

|

2025年3月期 通期 |

2026年3月期 通期 |

前期比 |

||||

|

金額 |

売上比 |

金額 |

売上比 |

金額 |

% |

|

|

保守・保全業務 |

30,538 |

61.8 |

34,499 |

59.9 |

3,961 |

13.0 |

|

リニューアル業務 |

17,325 |

35.1 |

21,801 |

37.8 |

4,475 |

25.8 |

|

その他 |

1,511 |

3.1 |

1,300 |

2.3 |

-210 |

-13.9 |

|

合計 |

49,375 |

100.0 |

57,601 |

100.0 |

8,226 |

16.7 |

- 国内保守契約台数は126,840台。契約純増数は13,320台と前期同水準を達成。(前期は昌和輸送機東北の約230台、当期はナカ・エレベータ約350台・カーリフト事業譲受約180台分を含む)。

- リニューアル台数は2,620台。強い需要に対応する体制強化により前期比390台増と大幅増。

- 3月には新規エリアとなる大分に営業所を開設するなど拠点網の拡大は継続。ナカ・エレベータのM&Aもあり拠点数は156拠点(5月1日時点)。

- 従業員数は前期末比258名増。新卒に加え中途でも積極採用を継続し、技術員、営業員ともに増加、事業拡大を支える体制強化。

(台、名)

|

2022年3月期 通期 |

2023年3月期 通期 |

2024年3月期 通期 |

2025年3月期 通期 |

2026年3月期 通期 |

||

|

実績 |

実績 |

実績 |

実績 |

実績 |

(前期末比増減) |

|

|

保守契約台数 |

79,000 |

88,630 |

100,230 |

113,520 |

126,840 |

+ 13,320 |

|

リニューアル実施台数(期中) |

1,150 |

1,530 |

1,930 |

2,230 |

2,620 |

+ 390 |

|

立体駐車場 |

18,830 |

22,050 |

24,660 |

26,740 |

27,650 |

+ 910 |

|

拠点数 |

124 |

132 |

138 |

148 |

155 |

+ 7 |

|

従業員数 うち技術員 うち営業員 |

1,618 1,003 195 |

1,766 1,096 218 |

1,868 1,159 248 |

2,028 1,271 272 |

2,286 1,452 305 |

+ 258 + 181 + 33 |